Ertragswertverfahren Excel - Kostenlose Vorlage

Excel-Vorlage für das Ertragswertverfahren mit Eingabe, Planung, Bewertung und Übersicht für Unternehmenswert und Rentabilität.

Diese Excel-Vorlage berechnet das Ertragswertverfahren für eine Unternehmensbewertung und enthält die vier Blätter Invoer, Planning, Waardering und Overzicht. Sie erfassen die Eingabedaten, planen Umsatz und Ergebnis über 9 Jahre und sehen den berechneten Wert direkt in der Übersicht.

Die Datei ist für eine schnelle, nachvollziehbare Bewertung im Alltag gebaut. Das Blatt Invoer sammelt die Parameter, Planning bildet die Entwicklung ab, Waardering rechnet den Kapitalisierungsfaktor und Overzicht zeigt das Ergebnis grafisch aufbereitet.

Gerade bei einer ersten Kaufpreisorientierung spart das viel Zeit. Statt mit mehreren Rechenblättern zu arbeiten, prüfen Sie die Annahmen in einer sauberen Struktur und ändern nur wenige Werte, wenn sich Umsatzwachstum oder Kapitalisierungsrente verschiebt.

Die wichtigsten Vorteile dieser Excel-Vorlage

- Vier klar getrennte Tabellenblätter für Eingabe, Planung, Bewertung und Übersicht.

- Planung über 9 Jahre mit anpassbaren Annahmen für Umsatz, EBIT-Marge und Steuern.

- Direkte Berechnung des Unternehmenswerts nach dem Ertragswertverfahren.

- Schneller Vergleich von Szenarien durch nur wenige Eingabezellen.

- Übersichtliche Darstellung ohne unnötige Nebenrechnungen oder versteckte Formeln.

- Geeignet für kleine und mittlere Unternehmen, Nachfolgefälle und erste Kaufpreisgespräche.

- Reduziert Rechenfehler, weil die Bewertungslogik zentral im Blatt Waardering liegt.

Schritt-für-Schritt-Anleitung

- Tragen Sie im Blatt Invoer das Basisjahr, die Planungsjahre und die Bewertungsparameter ein. Die Vorlage ist auf 2026 ausgelegt und startet mit einem sauberen Jahresraster.

- Prüfen Sie im Blatt Planning die Entwicklung von Umsatz, Wachstum und Ergebnis. Wenn Sie mit 1.000.000 € Umsatz und 3 % Wachstum rechnen, sehen Sie die Wirkung sofort in den Folgejahren.

- Kontrollieren Sie im Blatt Waardering den Kapitalisierungsfaktor und den daraus abgeleiteten Ertragswert. Hier entscheidet sich, ob die Annahmen eher konservativ oder zu optimistisch sind.

- Nutzen Sie das Blatt Overzicht für die kompakte Darstellung des Ergebnisses. Die Übersicht ist sinnvoll, wenn Sie Zahlen intern abstimmen oder an einen Dritten weitergeben.

- Passen Sie die Annahmen nur an einer Stelle an und lassen Sie die Formeln laufen. So vermeiden Sie widersprüchliche Werte zwischen Planung und Bewertung.

- Vergleichen Sie bei Bedarf zwei Varianten, etwa 2 % und 4 % Wachstum. Bei einer Differenz von 2 Prozentpunkten kann der Unternehmenswert je nach Ausgangsgewinn schnell um mehrere zehntausend Euro abweichen.

- Nutzen Sie die Vorlage als Arbeitsgrundlage für Bankgespräche, Nachfolge oder eine erste Kaufpreisindikation. Für eine rechtssichere Unternehmensbewertung bleibt ein geprüfter Jahresabschluss die bessere Basis.

Enthaltene Funktionen

So nutzen Sie den Rechner für die Unternehmensbewertung im Alltag

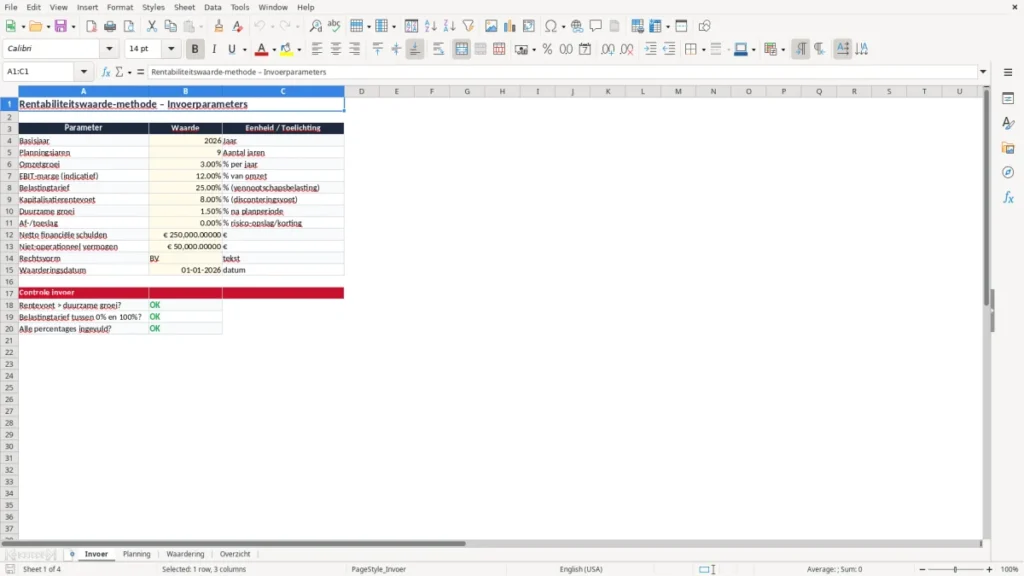

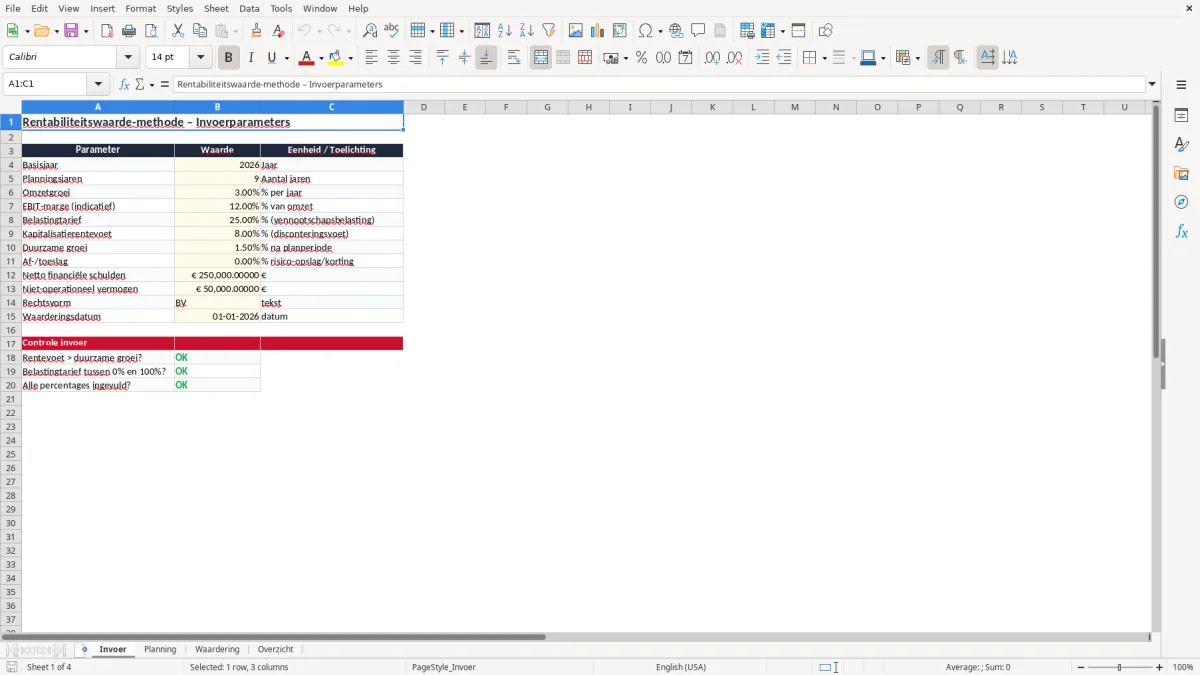

Das Blatt Invoer ist die zentrale Stelle für die Annahmen. Sie sehen dort Parameter wie Basisjahr, Planungsjahre, Umsatzwachstum, EBIT-Marge, Steuersatz und Kapitalisierungsrente — genau die Werte, an denen eine Bewertung in der Praxis steht oder fällt.

Das passt besonders für die Nachfolge im Einzelunternehmen, die GmbH mit zwei Gesellschaftern oder die GbR, die einen Kaufpreis verhandelt. Wenn ein Betrieb mit 750.000 € Umsatz und 12 % EBIT-Marge rechnet, macht schon eine Abweichung von 1 Prozentpunkt bei der Marge 7.500 € Ergebnisunterschied pro Jahr aus.

Abbildung 1 zeigt die Eingabeseite mit den Bewertungsparametern

Die Struktur ist bewusst schlicht gehalten: links der Parametername, in der Mitte der Wert, rechts die Einheit oder ein kurzer Hinweis. Das ist im Alltag besser als ein wildes Blatt mit verstreuten Zellen, weil Sie die Annahmen schneller prüfen und in Gesprächen sauber erklären können.

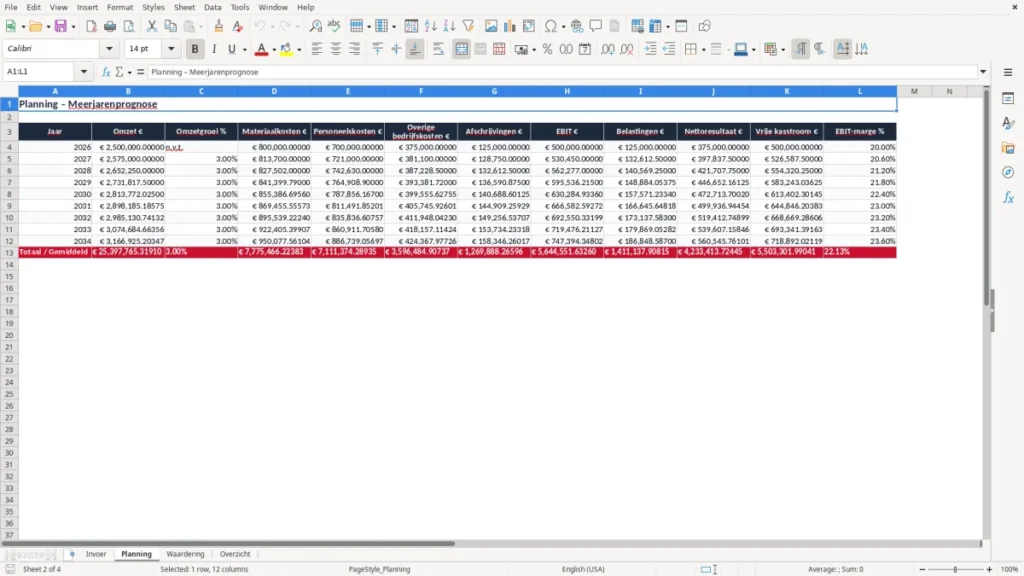

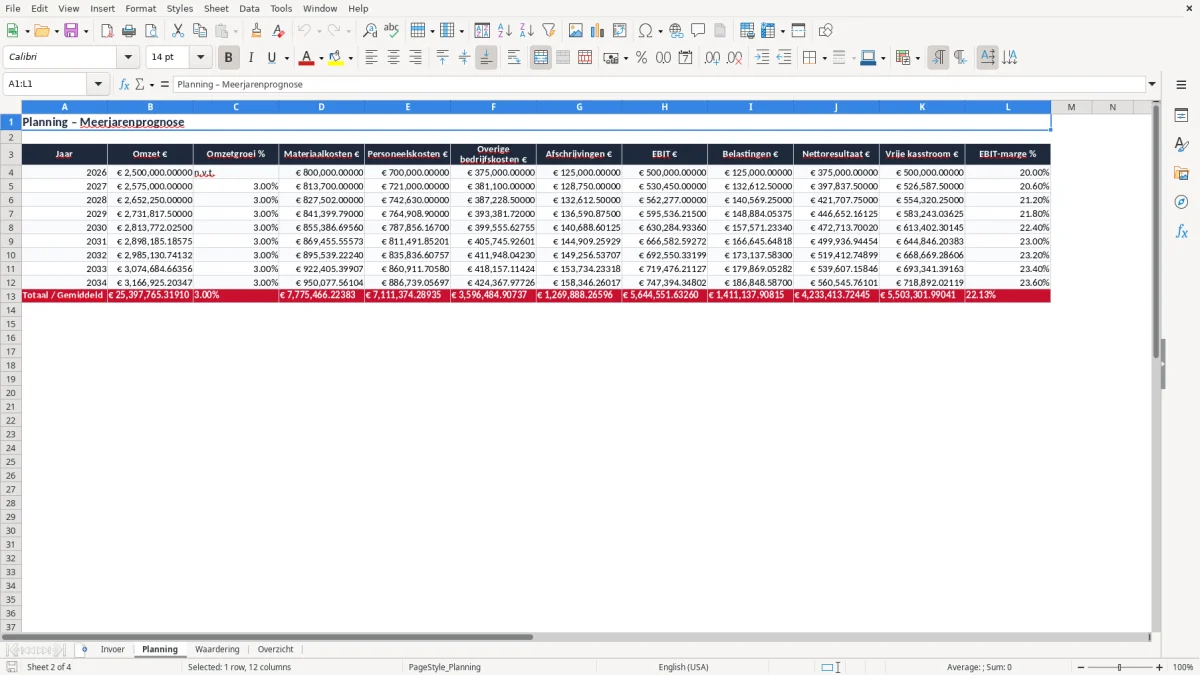

Die Planung hilft bei realistischen Szenarien

Im Blatt Planning lässt sich die Entwicklung über 9 Jahre abbilden. Wer etwa mit 3 % Wachstum startet, hat bei 500.000 € Umsatz nach einem Jahr 515.000 € und nach zwei Jahren bereits 530.450 € — ein Unterschied, der sich direkt auf den Ertragswert auswirkt.

Für die Praxis ist das nützlich, wenn Sie nicht nur einen Ist-Wert, sondern eine belastbare Fortführungsannahme brauchen. Gerade bei kleinen Unternehmen ist das oft der Punkt, an dem ein Preisgespräch sachlich wird statt geschätzt zu bleiben.

Abbildung 2 zeigt die Planungslogik über mehrere Jahre

Die Vorlage eignet sich für eine erste Bewertung vor Banktermin, Übergabe oder Gesellschaftergespräch. Wer das Modell später mit echten Monatszahlen verfeinern will, hat hier bereits eine klare Ausgangsbasis.

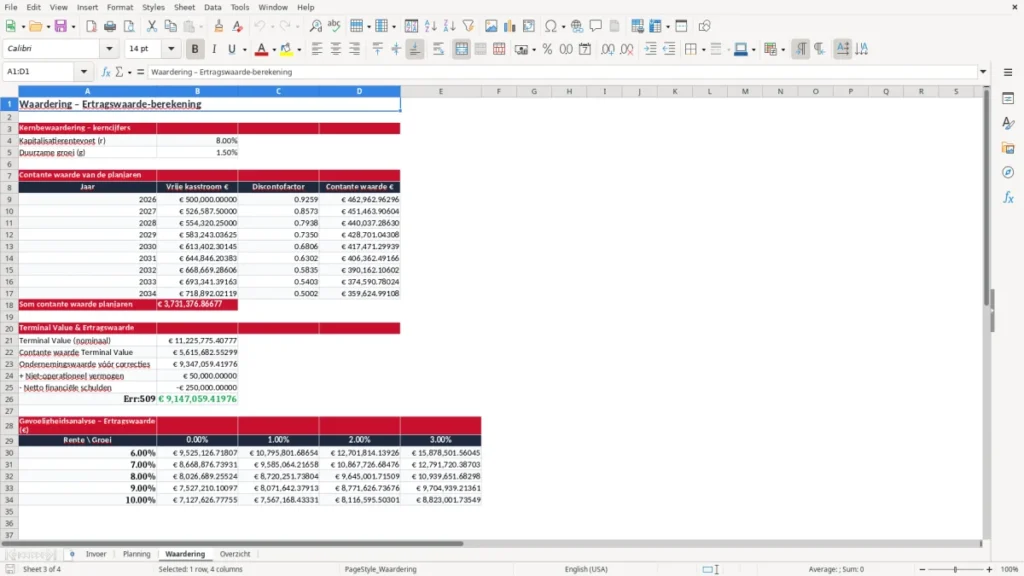

Welche Regeln beim Ertragswertverfahren in Deutschland praktisch zählen

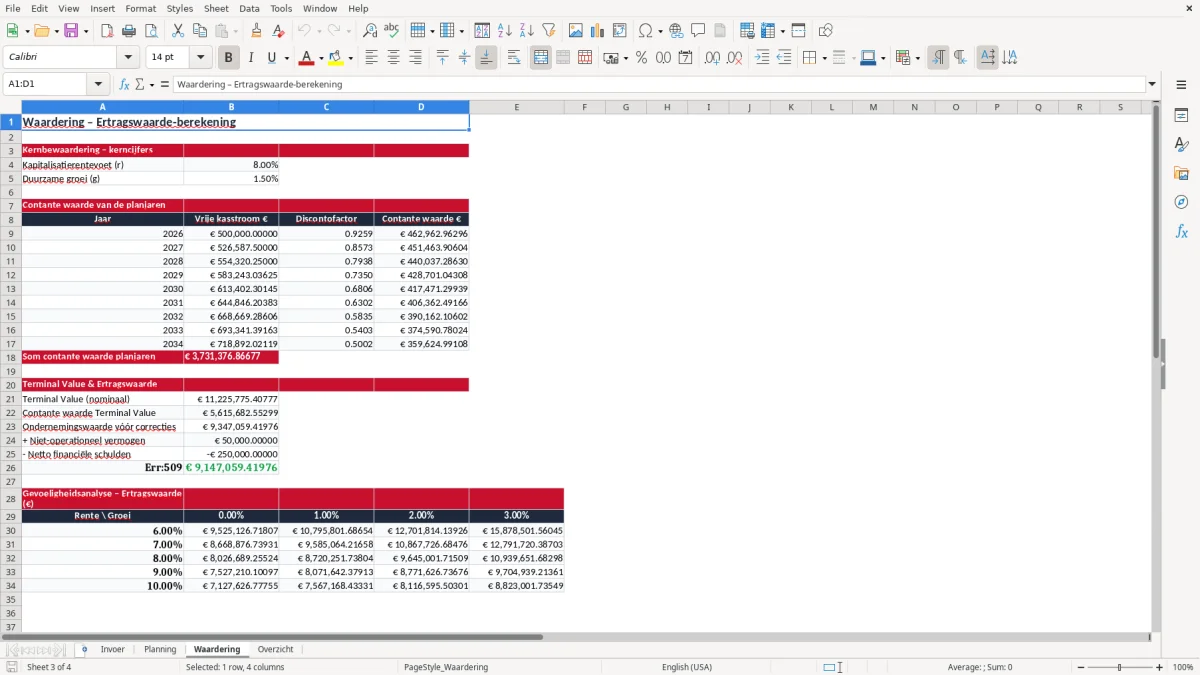

Das Ertragswertverfahren ist keine Spielerei, sondern eine Bewertungsmethode, die in Deutschland vor allem bei Unternehmensnachfolge, Kaufpreisfindung und Steuerfragen genutzt wird. Wenn Sie eine GmbH bewerten, spielen der nachhaltige Ertrag, der Kapitalisierungszinssatz und eine saubere Herleitung der Planungsannahmen eine größere Rolle als ein bloßer Bauchwert.

Für die steuerliche Seite ist die Einordnung wichtig: Bei einer Veräußerung oder Übertragung können je nach Struktur Einkommensteuer, Gewerbesteuer und Bewertungsfragen zusammenkommen. Wer zum Beispiel einen Betrieb mit 120.000 € nachhaltigem Jahresertrag und 10 % Kapitalisierungszinssatz ansetzt, landet rechnerisch bei 1.200.000 € — kleine Änderungen an Zins oder Gewinn verschieben den Wert sofort deutlich.

Abbildung 3 zeigt die Berechnung im Bewertungsblatt

Die Vorlage trennt Eingabe und Bewertung bewusst sauber. Das ist sinnvoller als alles in einer einzigen Zelle zu verstecken, weil Sie bei einer Prüfung oder einem Gesellschaftergespräch sofort zeigen können, woher der Wert kommt.

Wenn Sie die Bewertung intern nutzen, reichen die Annahmen oft für eine erste Orientierung. Für eine verbindliche Bewertung mit rechtlicher Wirkung braucht es jedoch eine belastbare Herleitung aus Jahresabschluss, Planrechnung und dokumentierten Prämissen.

Die Grenze zwischen grober Schätzung und belastbarer Bewertung

Praktisch ist die Vorlage ideal, wenn Sie 2 bis 3 Szenarien vergleichen wollen: vorsichtig, realistisch und optimistisch. Bei einem nachhaltigen Ergebnis von 80.000 € und einem Kapitalisierungsfaktor von 8 ergibt sich 640.000 €; bei Faktor 10 sind es bereits 800.000 €.

Genau deshalb sollten Sie den Zins nicht „irgendwie“ setzen. Ein Prozentpunkt mehr oder weniger kann den Wert um sechsstellige Beträge verschieben, ohne dass sich am operativen Geschäft etwas geändert hat.

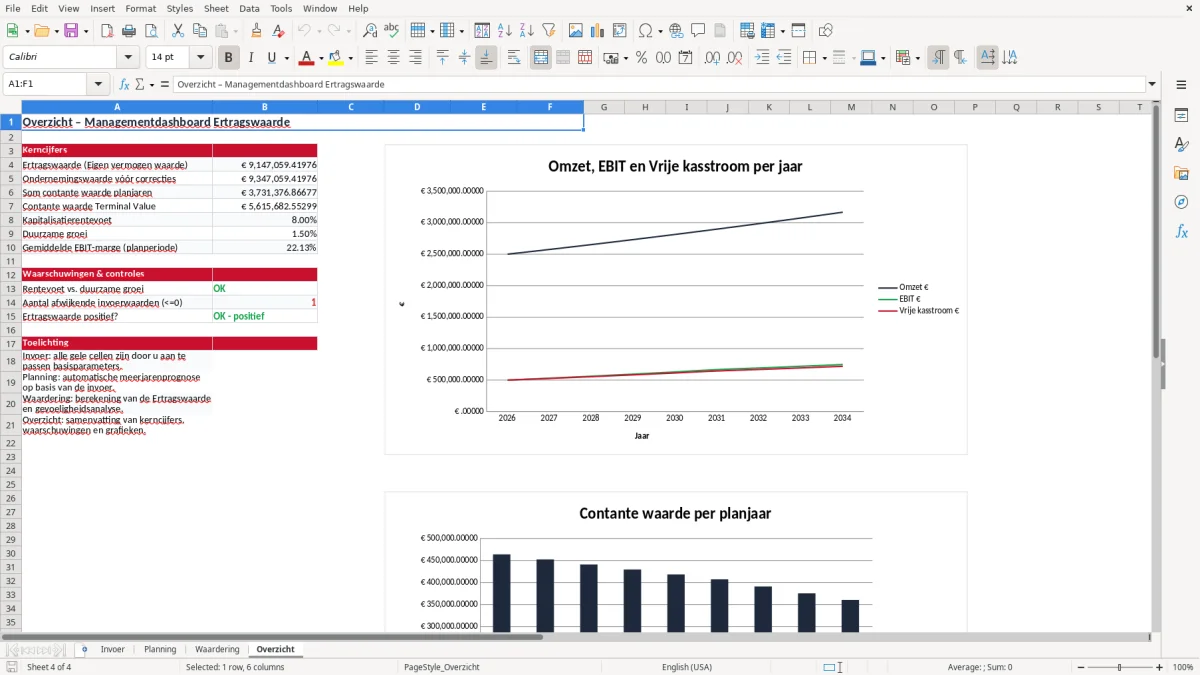

Wo bei der Bewertung die typischen Fehler entstehen

Der häufigste Fehler ist ein zu optimistischer Gewinn, der mit dem nachhaltigen Ertrag verwechselt wird. Ein einmaliger Sondereffekt von 30.000 € kann den rechnerischen Wert schnell um 240.000 € aufblasen, wenn Sie mit einem Faktor von 8 arbeiten.

Ein zweiter Klassiker ist die falsche Trennung zwischen Umsatz und Ergebnis. Wer mit 1.000.000 € Umsatz statt mit 100.000 € Jahresüberschuss rechnet, bewertet nicht das Unternehmen, sondern nur den Größenordnungsfehler — und das fällt spätestens im Gespräch mit Käufer, Bank oder Gesellschafter auf.

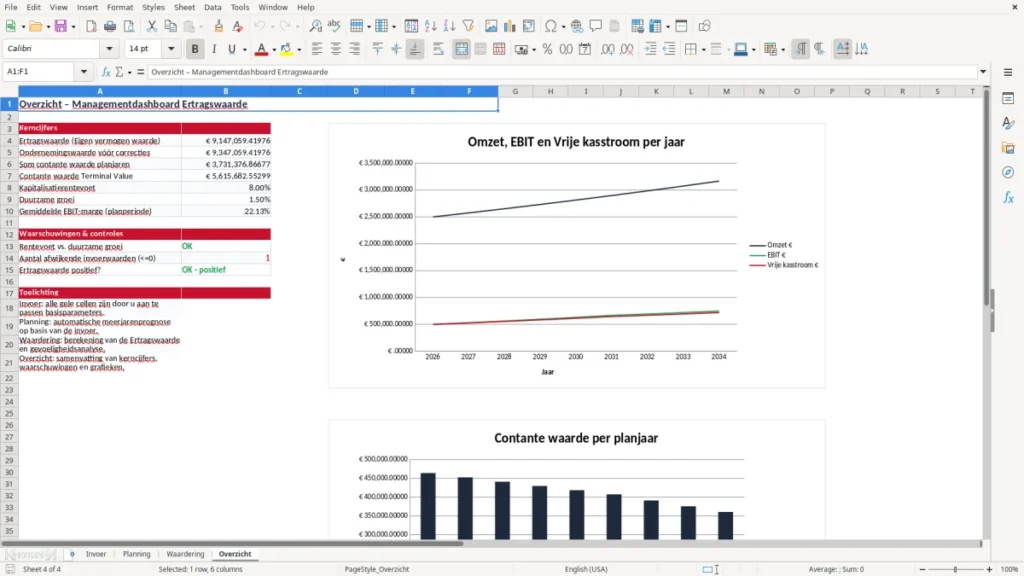

Abbildung 4 macht solche Abweichungen sichtbar

Auch die Mischung aus privaten und betrieblichen Kosten verzerrt das Ergebnis schnell. Wenn im Gewinn noch 12.000 € private Pkw-Kosten, 6.000 € Sonderausgaben oder einmalige Rechtskosten stecken, gehört das in die Bewertung sauber bereinigt.

Ich halte es in der Praxis für besser, erst den nachhaltigen Ertrag zu korrigieren und dann zu kapitalisieren, statt mit kosmetischen Zellen zu arbeiten. Alles andere macht den Ertragswert hübsch, aber nicht brauchbar.

Warum saubere Annahmen mehr wert sind als ein schöner Ausdruck

Fehlende Logik kostet Zeit und Geld. Wenn Sie später nachbessern müssen, verlieren Sie schnell 1 bis 2 Stunden je Szenario — bei mehreren Varianten ist das ein halber Arbeitstag, der sich vermeiden lässt.

Die Vorlage hilft gerade dabei, solche Fehler früh zu sehen. Sie ersetzt keine Prüfung, aber sie verhindert, dass Sie mit einer zahlenstarken, aber fachlich schwachen Schätzung starten.

So wird die Vorlage Teil Ihrer Bewertungsroutine

Am besten nutzen Sie die Datei immer nach demselben Ablauf: Annahmen prüfen, Planung aktualisieren, Wert ablesen, Ergebnis dokumentieren. Wenn Sie das mit einem festen Termin koppeln, etwa dem Monatsabschluss oder dem Quartalsgespräch, bleibt die Vorlage im Einsatz und verstaubt nicht nach dem ersten Durchlauf.

Bei einem Betrieb mit 4 Mitarbeitenden und 1.800.000 € Umsatz reicht schon eine monatliche Aktualisierung, um Bewertungsabweichungen früh zu erkennen. Wer nur einmal im Jahr schaut, merkt die Entwicklung oft erst dann, wenn der Kaufpreis schon diskutiert wird.

Abbildung 1 bis Abbildung 4 zeigen den Arbeitsablauf in vier Blättern

- Kopieren Sie die Eingaben nicht jedes Mal neu, sondern passen Sie nur die veränderten Zahlen an.

- Prüfen Sie die Annahmen immer vor der Berechnung, nicht erst nach dem Ausdrucken.

- Nutzen Sie die Übersicht als Standardseite für interne Abstimmungen.

- Legen Sie für jede Variante einen eigenen Dateinamen an, wenn Sie mehrere Szenarien vergleichen.

Sobald Sie mehr als 3 bis 5 Varianten regelmäßig pflegen oder mehrere Bewertungsmodelle miteinander verknüpfen, ist Excel meist nur noch die Zwischenstufe. Dann wird eine professionelle Bewertungssoftware oder eine Anbindung an DATEV für die Datenbasis sinnvoller.

Für die konsistente Fortschreibung mehrerer Szenarien braucht es dann eine Gewinnprognose-Vorlage, die Annahmen und Ergebnisreihen sauber zusammenführt.

Häufige Fragen zu dieser Vorlage

Die Vorlage berechnet den Unternehmenswert nach dem Ertragswertverfahren auf Basis von Eingaben wie Wachstum, Marge, Steuersatz und Kapitalisierungsrente. Sie erhalten damit eine nachvollziehbare Bewertung statt nur einer groben Schätzung.

Die Datei passt für Freiberufler, Einzelunternehmen, GbR und GmbH, wenn eine erste Kaufpreis- oder Nachfolgebewertung gebraucht wird. Besonders hilfreich ist sie bei Gesprächen mit Käufer, Bank oder Mitgesellschaftern.

Die Planung läuft über 9 Jahre. Das ist lang genug für eine belastbare Ertragsbetrachtung und kurz genug, um die Annahmen noch sauber zu überblicken.

Sie tragen unter anderem Basisjahr, Planningsjahre, Umsatzwachstum, EBIT-Marge, Steuersatz und Kapitalisierungsrente ein. Dadurch lässt sich der Wert mit wenigen Zahlen anpassen.

Ja, das ist ausdrücklich sinnvoll. Ein Vergleich von 3 % und 5 % Wachstum oder von zwei unterschiedlichen Zinssätzen zeigt schnell, wie stark der Unternehmenswert auf kleine Änderungen reagiert.

Wenn Sie regelmäßig mehrere Varianten pflegen, echte Jahresabschlüsse einbinden oder die Bewertung in einen größeren Prozess integrieren, wird Excel unpraktisch. Spätestens dann ist eine spezialisierte Lösung oder eine saubere Datenbasis aus DATEV die bessere Wahl.